News

Direct-to-consumer (DTC) evolution 2024

.png/fit-in/1440x9999/filters:no_upscale())

German article below

Retail outlook

Retail formats are developing dynamically around the world. Direct-to-consumer (DTC) strategies have significantly disrupted the technical consumer goods (TCG) industries. The benefits to manufacturers are clear and 2024 brings fresh opportunity for retailers too, as successful DTC brands surge out of ‘digital only’ towards traditional retail stores to extend touchpoints.

Why buy direct?

In a consumer centric world, it is essential to understand and address what is differentiating DTC from retail purchase triggers. GfK research reveals that consumers who bought direct place greater importance on certain factors*, compared to consumers who bought via a retailer. The top one of these differences is after sales support. This suggests consumers perceive this as a strength of the original producer. Similarly, the next two most relevant aspects are knowledgeable staff and detailed product information – suggesting these consumers believe that manufacturers know best about their own products and hence are able to offer superior consultancy service.

Overall though, price and promotions continues to remain most important buying criteria factor. It is just relatively less important when buying D2C compared to the overall retail market.

A final factor seen in consumers buying direct is an “exclusivity” focus: the attraction of early access to new products launched by brands via their own channels before they become available in retail stores, enticing consumers to buy from brands directly.

*gfknewron consumer; all tracked product groups across: BE, BR, DE, ES, FR, GB, IN, IT, JP, NL, RU

Retailers and DTC

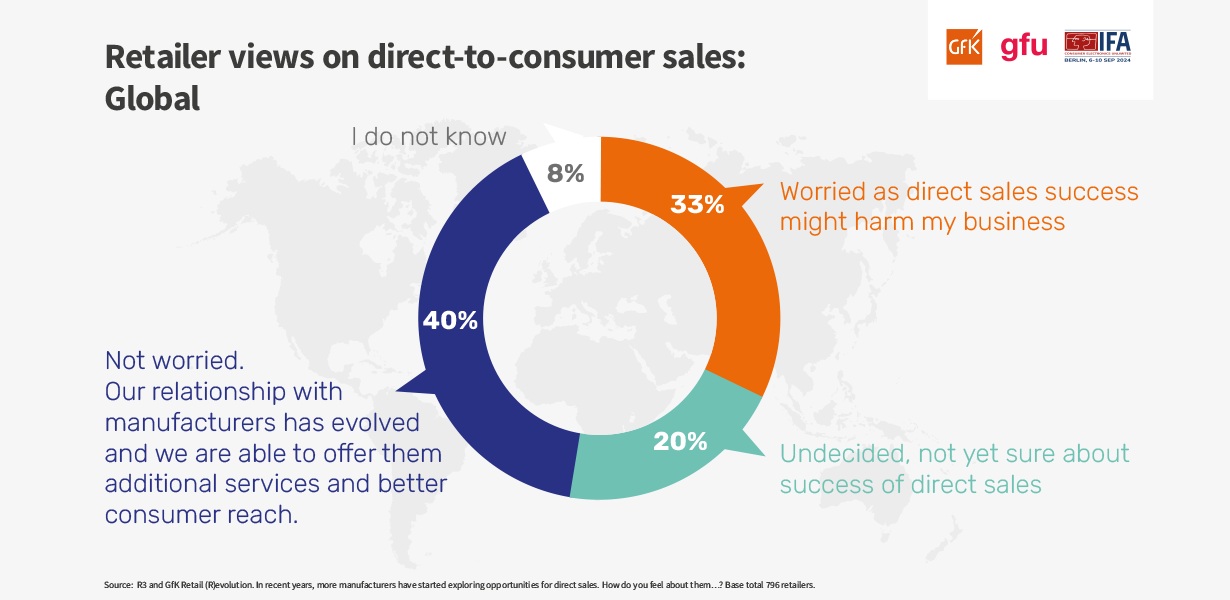

As additional touchpoints for consumers continue to complicate the shopping journey and competition increases, direct sales by brands are an area being watched closely by many retailers. However, retailers’ level of concern is mixed. For example, globally, GfK’s latest research shows that 33% of retailers are worried that direct sales might harm their business but, on the other side of the scale, 40% are not worried. 20% are at present undecided.

Retailers see opportunity in their ability to offer manufacturers additional services and better consumer reach than they could otherwise achieve.

In the case of traditional retail, brands must understand that traditional retail continues to hold lion’s share of TCG market sales and so cannot be ignored, if those brands wish to grow. Physical retailers have already started offering dedicated kiosks or interactive displays within their stores where manufacturers can deliver the all-important brand experience.

The evolving DTC journey – collaboration key to growth in 2024

As consumers no longer differentiate between online and offline shopping experiences, online DTC brands will have to consider creating ecosystems via partnerships or collaboration to expand to the offline space for growth. At the same time, the dominance of traditional retail will continue this year too, so online brands could gain and expand their reach by partnering with established retailers who can connect them with target audiences both online and via a physical presence.

For more information:

https://www.gfk.com/blog/the-evolving-direct-to-consumer-dtc-journey-2024

Download graphics: https://gfu.de/en/market-figures/infographics/

About

Based on a new partnership between GfK SE, gfu Consumer & Home Electronics GmbH and IFA Management GmbH, we are providing regular information on market developments and trends in the consumer electronics and home appliances industry. Interesting insights, current market figures, consumer trends and much more will be professionally prepared for you from the sources of the three expert partners.

---- German article ----

Entwicklung des Direktverkaufs (DTC) 2024

Ausblick auf den Handel

Die Einzelhandelsformate entwickeln sich weltweit dynamisch. Direct-to-Consumer (DTC)-Strategien haben die technische Konsumgüter Branche (TCG) erheblich verändert. Die Vorteile für die Hersteller liegen auf der Hand und das Jahr 2024 bietet auch den Einzelhändlern neue Möglichkeiten, da erfolgreiche DTC-Marken aus dem rein digitalen Bereich in die traditionellen Einzelhandelsgeschäfte vordringen, um die Kontaktpunkte zu erweitern.

Warum direkt beim Hersteller kaufen?

In einem Umfeld, in dem der Verbraucher im Mittelpunkt steht, ist es wichtig zu verstehen, was DTC von den Kaufentscheidungen im Einzelhandel unterscheidet. Die GfK-Studie zeigt, dass Verbraucher, die direkt gekauft haben, bestimmten Faktoren* eine größere Bedeutung beimessen als Verbraucher, die im Einzelhandel gekauft haben. An erster Stelle dieser Unterschiede steht der Kundendienst nach dem Kauf. Dies deutet darauf hin, dass die Verbraucher dies als eine Stärke des Herstellers wahrnehmen. Die beiden nächstwichtigen Aspekte sind sachkundige Mitarbeiter und detaillierte Produktinformationen – was darauf hindeutet, dass diese Verbraucher glauben, dass die Hersteller ihre eigenen Produkte am besten kennen und daher einen besseren Beratungsservice bieten können.

Insgesamt sind Preis und Verkaufsförderung jedoch nach wie vor die wichtigsten Kaufkriterien. Sie sind beim D2C-Kauf im Vergleich zum gesamten Einzelhandelsmarkt jedoch relativ gesehen weniger wichtig.

Ein letzter Faktor, der bei den Verbrauchern, die direkt einkaufen, zu beobachten ist, ist der Fokus auf „Exklusivität“: der Reiz des frühen Zugangs zu neuen Produkten, die von Marken über ihre eigenen Kanäle auf den Markt gebracht werden, bevor sie in Einzelhandelsgeschäften erhältlich sind, verleitet die Verbraucher dazu, direkt bei den Herstellern zu kaufen.

*gfknewron consumer; all tracked product groups across: BE, BR, DE, ES, FR, GB, IN, IT, JP, NL, RU

Der Handel und DTC

Da zusätzliche Berührungspunkte für die Verbraucher das Einkaufen immer komplizierter machen und der Wettbewerb zunimmt, wird der Direktverkauf von Herstellern von vielen Einzelhändlern genau beobachtet. Der Grad der Besorgnis der Einzelhändler ist jedoch unterschiedlich. So zeigt die jüngste GfK-Studie, dass 33 % der Einzelhändler weltweit besorgt sind, dass der Direktvertrieb ihrem Geschäft schaden könnte. 40 % hingegen sind nicht besorgt, 20 % sind derzeit noch unentschlossen.

Einzelhändler sehen eine Chance darin, dass sie den Herstellern zusätzliche Dienstleistungen und einen besseren Zugang zu den Verbrauchern bieten können, als diese es selbst sonst könnten.

Im Falle des traditionellen Einzelhandels müssen die Hersteller verstehen, dass der traditionelle Einzelhandel weiterhin den Löwenanteil des TCG-Marktes ausmacht und daher nicht ignoriert werden kann, wenn diese Hersteller wachsen wollen. Physische Einzelhändler haben bereits damit begonnen, spezielle Kioske oder interaktive Displays in ihren Geschäften anzubieten, mit denen die Hersteller das so wichtige Markenerlebnis vermitteln können.

Die sich entwickelnde DTC-Reise – Zusammenarbeit als Schlüssel zum Wachstum im Jahr 2024

Da die Verbraucher nicht mehr zwischen Online- und Offline-Einkaufserlebnissen unterscheiden, müssen Online-DTC-Marken die Schaffung von Ökosystemen durch Partnerschaften oder Zusammenarbeit in Betracht ziehen, um in den Offline-Bereich zu expandieren und dort zu wachsen. Gleichzeitig wird sich die Dominanz des traditionellen Einzelhandels auch in diesem Jahr fortsetzen, so dass Online-Marken ihre Reichweite durch Partnerschaften mit etablierten Einzelhändlern, die sie sowohl online als auch über eine physische Präsenz mit ihrem Zielpublikum verbinden können, steigern und ausbauen könnten.

Weiter Informationen zum Thema finden Sie hier:

https://www.gfk.com/blog/the-evolving-direct-to-consumer-dtc-journey-2024

Grafiken zum Download: https://gfu.de/markt-zahlen/infografiken/

Über die Kooperation:

Auf Basis einer neuen Partnerschaft zwischen GfK, gfu und IFA Management informieren wir Sie in regelmäßigem Turnus über Marktentwicklungen und Trends aus der Consumer Electronics und Home Appliances Branche. Interessante Insights, aktuelle Marktzahlen, Consumer Trends und vieles mehr erhalten Sie professionell aufbereitet aus den Quellen der drei kompetenten Partner.